近年話題に上がることが多いNISAですが、お得と聞いても制度の内容がわからずに、まだ始められていないという人もいるのではないでしょうか?

この記事ではそんな初心者の人に向けて、制度の概要を表でわかりやすく解説します。

他にも

- NISAを使うメリット

- 注意すべきポイント

- 旧NISAとの違い

などを解説します。

これからNISAを始めようと思っている人は、記事を最後までチェックして疑問を解消してください!

NISAとは?

NISAとはNippon Individual Savings Accountの略で、少額投資非課税制度を意味します。

国が少額から投資をする人を優遇するために作った制度で、株式や投資信託の利益にかかる、20.315%の税金がNISAでは非課税になります。

NISAの口座開設

NISA口座は

- 証券会社

- 銀行

- 信託銀行

- 投信会社

などで開設可能です。

口座開設の条件は以下の通りで、1人1口座だけ作れます。

- 日本在住

- 18歳以上

NISA制度の概要

制度の概要を表にまとめました。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象 | 金融庁の基準をクリアした投資信託 ※1 | 上場株式・投資信託など(一部の商品を除く)※2 |

| 買い付け方法 | 積立投資のみ | 通常の買い付けと積立投資 |

| 非課税保有限度額(トータル) | 1,800万円(購入金額が基準) | |

NISAは積立投資専用のつみたて投資枠と、通常の買い付けもできる成長投資枠の2つに分けられています。

非課税になる金額は、2つの枠を合わせて最大で1,800万円です。

積立投資枠だけで、非課税保有限度額の1,800万円すべてを使うことは可能ですが、成長投資枠では1,200万円までしか使えません。

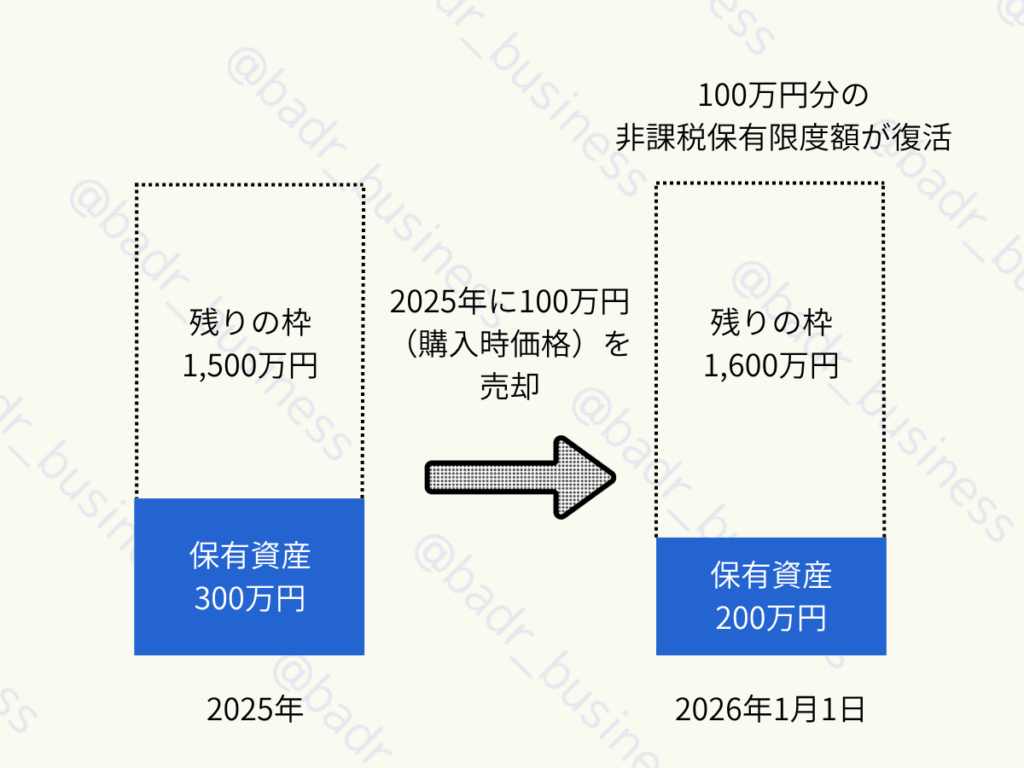

口座内の資産はいつでも売却可能で、売った分の非課税保有限度額が復活します。

枠が復活するのは売った翌年の1月1日なのと、売却時の額ではなく、買ったときの価格で判断されることに注意しましょう。

※1 つみたて投資枠の対象商品は、積立・分散投資に適したものの中から金融庁の基準をクリアしたもの

※2 除外商品は、整理銘柄(上場廃止が決まった銘柄)や高レバレッジ型などの、リスクが高かったり長期投資に向いていないもの

NISAの3つのメリット

NISAのメリットは以下の3つです。

- 税金が引かれない

- 初心者でも始めやすい

- 確定申告が必要ない

ここでは、これら3つのメリットについて詳しく解説していきます。

1.税金が引かれない

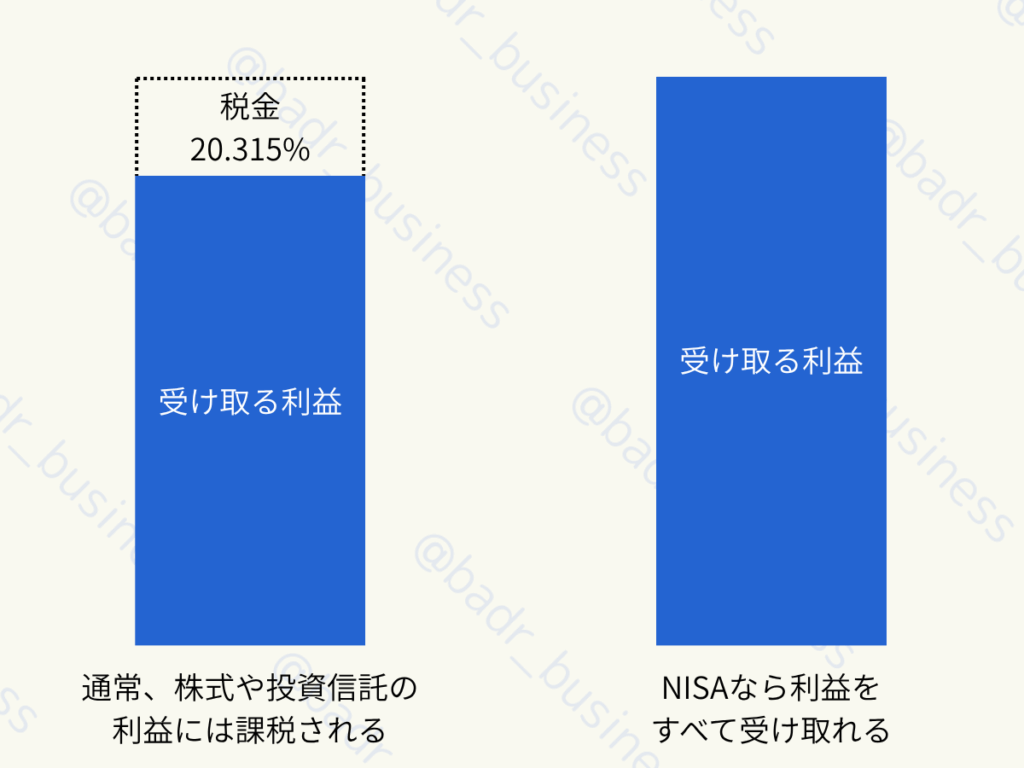

NISAの最大の特徴は、投資で得た利益から税金が差し引かれないことです。通常の口座では、株式の売却益や配当金などに20.315%の税金がかかります。

しかし、NISA口座で得た利益はすべて非課税のため、そのまま受け取れます。

通常の口座では支払うはずだった税金を再投資に回せるので、効率的に資産を増やすことが可能です。

2.初心者でも始めやすい

NISAは、投資の知識があまりない人でも安心して始められる制度です。

つみたて投資枠では、金融庁が定めた基準を満たした投資信託だけが対象となっており、信頼性の高い商品が厳選されています。

また、毎月数千円といった少額から自動で積み立てられるため、無理のない範囲でこつこつと投資を続けられます。

商品の選択肢が絞られていることで、どれを選べばいいか迷うことも少なく、投資経験のない人でも安心してスタートできるのがNISAの大きな魅力です。

3.確定申告が必要ない

確定申告は1年間の所得に応じて税額を計算し、納税額を確定させるための手続きです。

NISA口座で得た利益には税金がかからないため、原則として確定申告は必要ありません。未経験の人にとってハードルが高い確定申告をしなくていいのは、大きなメリットといえるでしょう。

NISAは、投資初心者でも手間をかけずに運用を始められる仕組みとなっています。

NISAの4つの注意点

NISAの注意点は以下の通りです。

- 損益通算・繰越控除ができない

- 買える商品に制限がある

- 金融機関の変更手続きがややこしい

- 海外移住すると制限がかかる

この章では、上記4つの注意点を詳しく解説します。

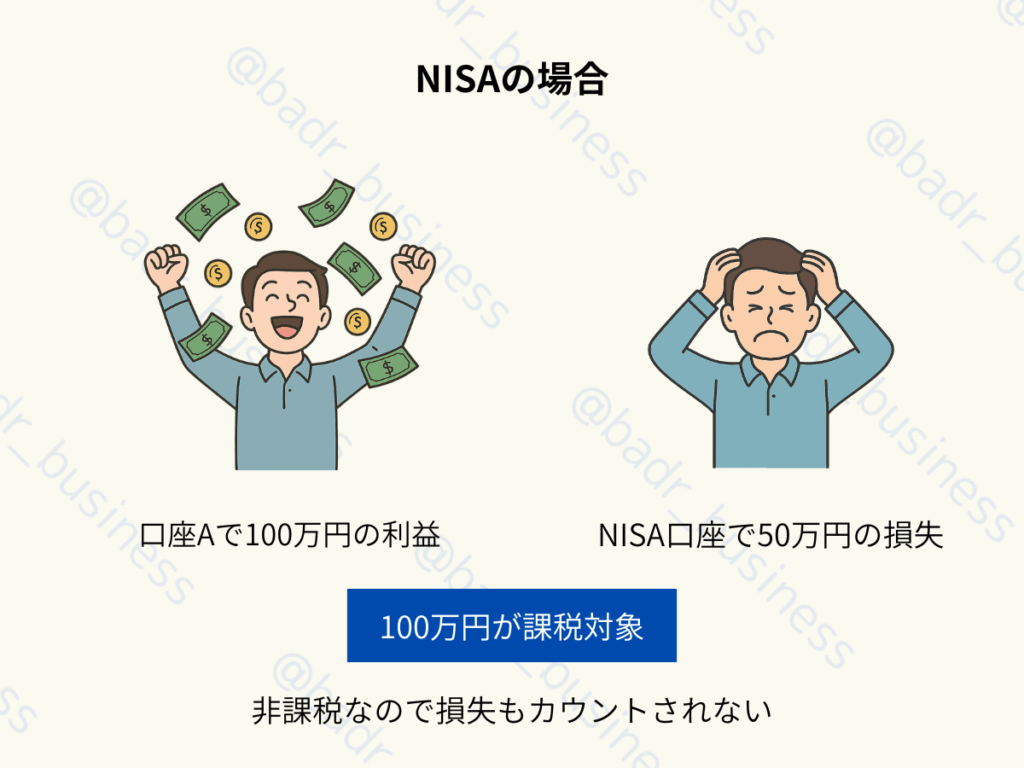

1.損益通算・繰越控除ができない

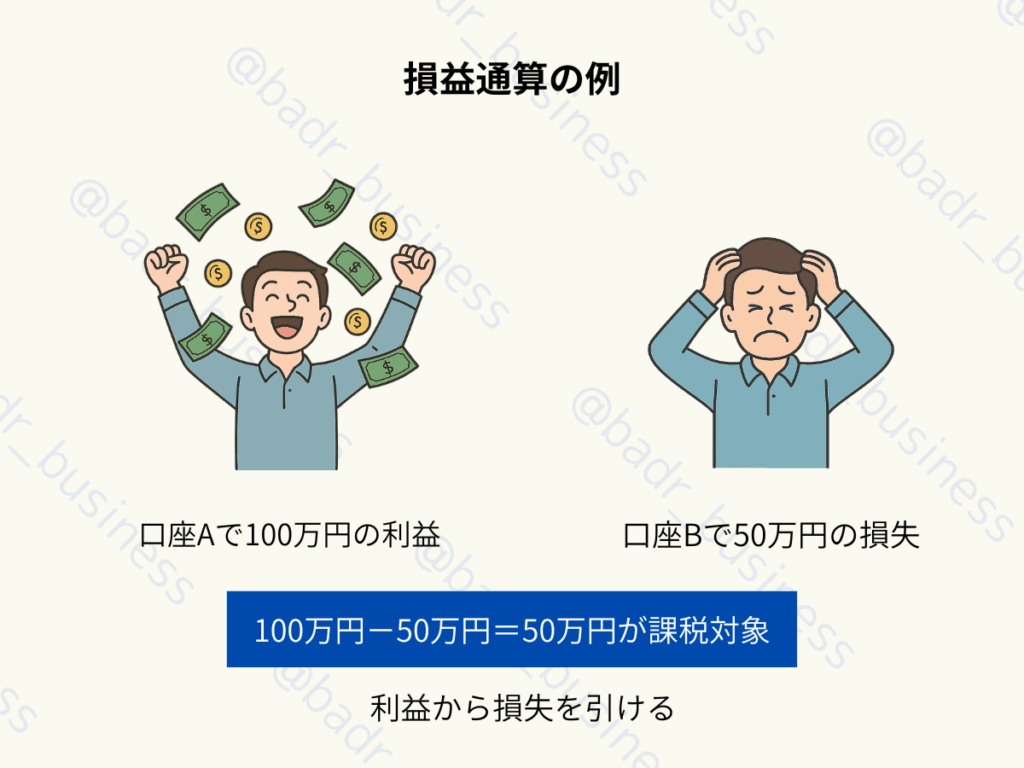

損益通算とは、複数の口座で出た利益と損失を相殺して、課税額を減らす仕組みのことです。

たとえば、口座Aで100万円の利益、口座Bで50万円の損失が出た場合、差し引き50万円にだけ税金がかかります。

しかし、NISAでは利益が非課税のため、損失も税金計算上はなかったものとして扱われます。

また、株式や投資信託の損失は、通常なら3年間繰り越して控除できる繰越控除が使えますが、NISAでは利用できないので注意が必要です。

2.買える商品に制限がある

NISAでは、どんな金融商品でも自由に購入できるわけではありません。

つみたて投資枠では、金融庁が定めた基準を満たした、長期・分散投資に適した投資信託のみが対象です。

約6,000本ある投資信託のうち、つみたて投資枠で選べるのは約300本ほどに絞られています。

また、成長投資枠でも、信託期間が20年未満のものや毎月分配型の投資信託、高レバレッジ型などは対象外です。

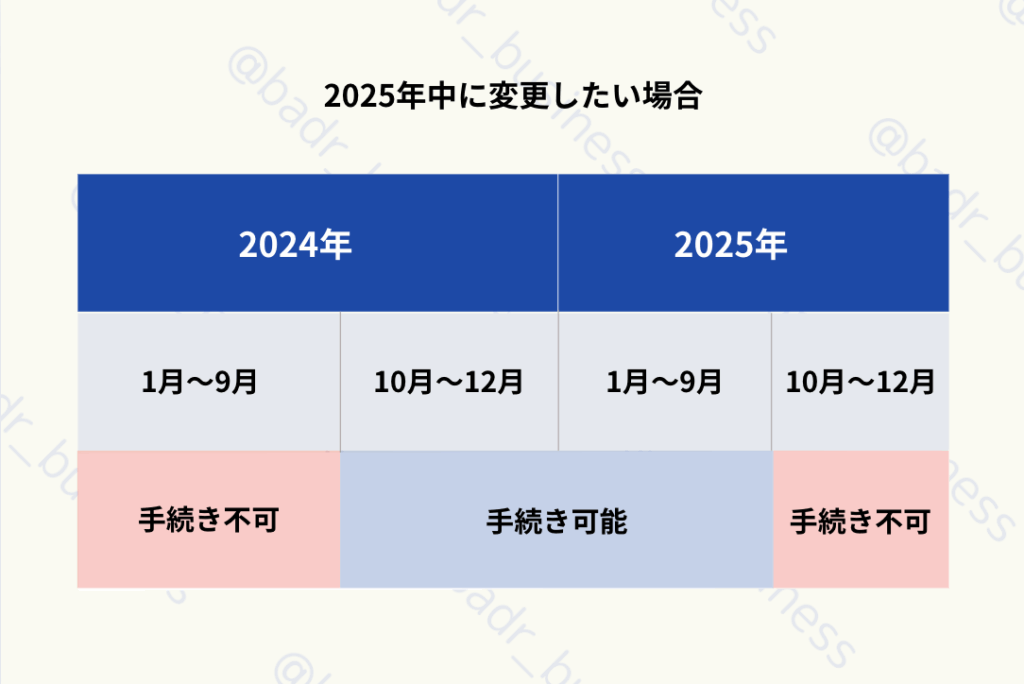

3.金融機関の変更手続きがややこしい

NISAでは複数の口座を持てないので、他の金融機関を使いたい場合は変更手続きをしなければいけません。

手続きは利用中の金融機関で行った後に、新しく使う側で申し込む必要があります。

また、変更ができる期間は、前年の10月1日から該当年の9月30日までとなっています。

たとえば、2025年中に変えたい場合は、2024年の10月1日から、2025年の9月30日の間に手続きを完了しなければいけません。

4.海外移住すると制限がかかる

海外移住する場合は、原則としてNISA口座の資産を課税口座に移管しなければいけません。

しかし、出国前日までに非課税口座継続適用届出書を、NISA口座開設中の金融機関に提出すれば、最長で5年間は資産を持ち続けられます。

ただ、口座の保有が認められるのは海外転勤などのやむを得ない理由のみで、個人的な事情による移住の場合は認められません。

また、海外にいる間は新規の買い付けはできないので注意しましょう。

帰国したら帰国届出書の提出が必要で、手続きをしないとNISA口座は廃止され、一般口座に払出しされます。

また、制度上は可能でも、金融機関の多くは海外移住中の口座保有に対応していないので、利用する際は事前に使えるか確認しておきましょう。

新NISAと旧NISAの違い

新NISAと旧NISAの違いは表の通りです。

| 新NISA | 旧NISA | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 制度の併用 | 可能 | 不可 | ||

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | 800万円 | 600万円 | |

| 非課税保有期間 | 無期限 | 最大20年 | 最大5年 | |

年間投資枠の増加や非課税保有期間の延長など、旧NISAと比べると大幅に使いやすくなっています。

NISAとiDeCoの違い

NISAとiDeCoの違いは以下の通りです。

| NISA | iDeCo | |

| 投資商品 | ・投資信託 ・上場株式など |

・投資信託 ・定期預金 ・保険商品 |

| 対象年齢 | 18歳以上 | 原則20歳以上60歳未満(最長65歳まで) |

| 年間投資上限額 | 360万円 | 年間144,000円~816,000円(職業や企業年金の有無による) |

| 引き出しできる期間 | 常時 | 原則60歳以上 |

| 口座管理手数料 | なし | 年間2,000円ほど〜 |

| 節税効果 | 運用益が非課税 | ・運用益が非課税 ・掛金全額が所得控除の対象 ・受け取り時に控除の対象* |

*受け取り時の控除は、年金形式の場合は公的年金等控除、一括でもらう場合は退職所得控除の対象になります。

NISAに関するよくある質問

ここまで読んできて、だいぶ制度について理解度が高まったはずです。

しかし同時に、制度について疑問が浮かんだ人もいるのではないでしょうか?この章では、そんな疑問に答えるべく、NISAに関するよくある質問をまとめました。

いくらから積立できますか?

最小の積立額は金融機関によって異なりますが、証券会社では100円から積立できることが多いです。

つみたて投資枠と成長投資枠の金融機関を別々にすることはできますか?

NISA口座は1つの金融機関でしか開けない決まりになっています。それぞれの枠を別の金融機関に分けて利用することはできません。

つみたて投資枠か成長投資枠のどちらかだけを使うことは可能ですか?

可能です。しかし、つみたて投資枠だけで非課税保有限度額の1,800万円を使い切ることはできますが、成長投資枠は1,200万円が上限額なので注意が必要です。

年間投資枠の上限に達しなかった分を次の年に繰り越せますか?

投資枠が余った場合でも翌年の上限額は変わらず、繰越しはできません。

つみたて投資枠と成長投資枠で同じ銘柄に投資できますか?

可能です。片方の枠で足りなくなったら、もう一方の枠で追加投資するという使い方もできます。

まとめ

今回はNISA制度の仕組みについて解説しました。

NISAは一定額まで非課税で投資できる上に、つみたて投資枠では金融庁が認めた商品の中から選べるので、初心者でも始めやすいです。

旧NISA制度と比べると、年間投資枠や非課税保有期間などが改善され、使いやすくなりました。

NISA口座では数百円、数千円ほどから購入できるので、投資に興味がある人はまずは少額から始めてみましょう。

コメント